قيد المشتريات مع الضريبه

ماهو التوجية المحاسبيى فى حالة المشتريات متضمنة الضرائب وكذلك المبيعات بابل للبرمجيات

Https Www Fekrait Com Blog Topic 698

ضريبة القيمة المضافة ومعالجتها محاسبيا Vat المعالجة المحاسبية لضريبة القيمة المضافه بابل للبرمجيات

Xls نهائى مراجعه للسجل Mohamed Osman Academia Edu

قيود اليومية لضريبة القيمة المضافة Hossam Page Youtube

ضريبة القيمة المضافة

منشآت الأعمال من حيث طبيعة نشاطها قد تكون منشآت صناعية أو تجارية أو خدمية.

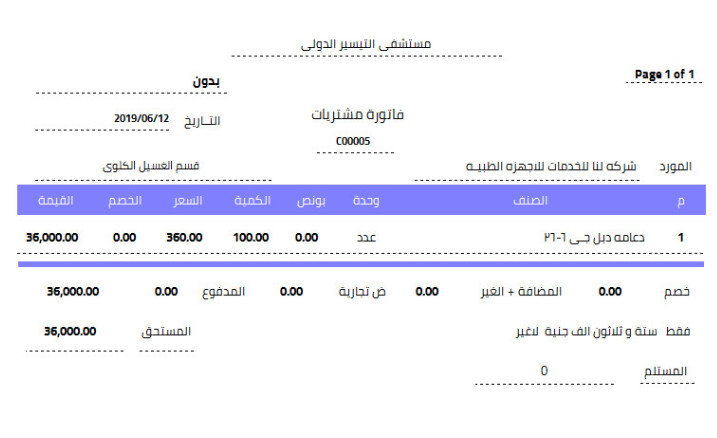

قيد المشتريات مع الضريبه. قيمة الضريبة هي 952 381 0 05 47 62. من ح المشتريات الى مذكورين ح الموردين شراء بالاجل. استخدام فاتورة ضريبية مبسطة متضمنة تاريخ الإصدار واسم المورد وعنوانه ورقم تعريفه الضريبي ووصف السلع والخدمات المقدمة والمقابل واجب السداد وقيمة ضريبة القيمة المضافة المستحقة أو بيان أن السعر يشمل الضريبة. لحساب قيمة المشتريات قبل القيمة المضافة اتبع الاتي.

وفي حال دفع الضريبه. يتم اظهار ضريبة الخصم والاضافة فى حالة الشراء الاجل هل تظهر فى قيد الشراء ام تظهر فى قيد. طريقة اثبات المشتريات كالتالي المشتريات 50000 يخصم الخصم المكتسب 10 5000 صافي المشتريات 45000 يضاف ضريبة المبيعات 10 45000 10 4500 يخصم ضريبة الارباح التجاريه والصناعيه 45000 0 5 225 صافي المستحق 49275. قيود المشتريات والمبيعات والمخازن مع الأمثلة مقدمة.

قيمة المشتريات قبل الضريبة هي 1000 1 05 952 381. مع ملاحظة أن قيود التسوية والسداد. قيمة المشتريات قبل الضريبة هي 1000 1 05 952 381. فيكون قيد المشتريات هو.

فاتورة مشتريات فاتورة المشتريات فاتورة Sahlisoft سهلي سوفت فيسبوك

محاسب قانوني شرح كيفية تسجيل ضريبة القيمة المضافة Facebook

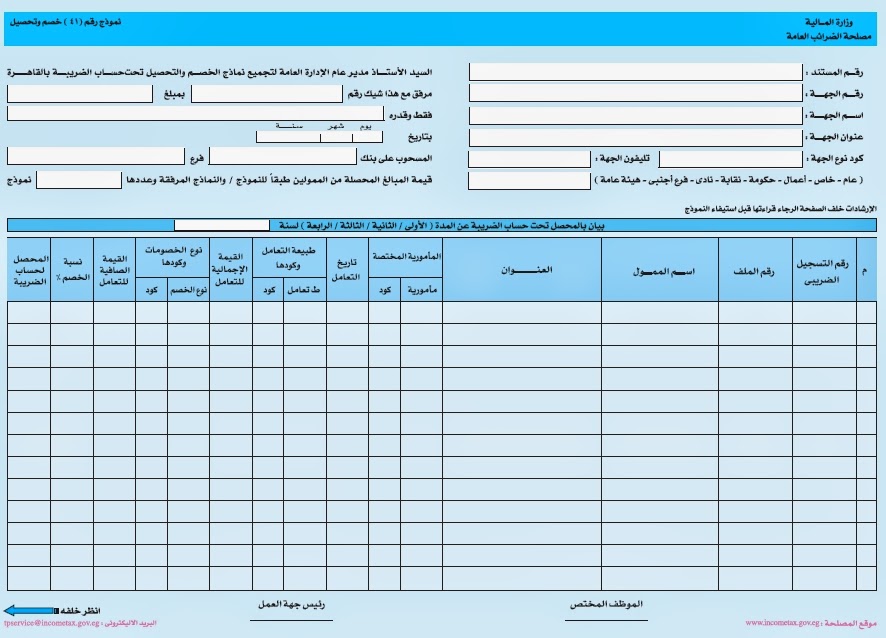

ضريبة الخصم و الأضافه

تـحـديـثـات الـبـرامـج عكاظ كمسيون الإصدار الثالث Okaz Soft

ضريبة الخصم والإضافة الخصم من المنبع

الفواتير هي مستندات يتم فيها تسجيل Sahlisoft سهلي سوفت Facebook

برنامج باتشيللو المحاسبى مستقل

قيود اثبات ضرائب الخصم من المنبع ضريبة الخصم والاضافة البوابة المالية العربية

خصائص البرنامج الضريبة 1 قيمة الضريبة المضافة لمن يرغبون بتفعيل الضريبة المضافة في البرنامج يجب ان يقوموا بتحديد قيمة الضريبة المضافة حسب قوانين الدولة التابع لها كنسبة في هذا الحقل 2 قيمة ضريبة المقاصة المقاصة مسمى خاص بأحد الدول للفواتير

ضريبة القيمة المضافة On Twitter شكل الفاتورة في حال كانت المشتريات تشمل سلع خاضعة لضريبة القيمة المضافة بنسبة ٥ وسلع خاضعة لضريبة القيمة المضافة بنسبة صفر Https T Co Xtb0vfymc4

اعدادات العملاء و الموردين

تعديل ضريبة الخصم و الاضافه

شرح 3 حالات عمليه لقيود الاستحقاق خطوه بخطوه يجب الاتفوتك مدونة خبرات محاسب